10月20日,嘉中咨询联合浦东新区现代服务业促进会(PDS)举办了以“研发中心及相关优惠政策”为主题的闭门会议。

会议上,嘉中咨询税务咨询专家Candy、Pat就研发中心的认定和相关税收优惠政策与大家进行了分享,并对现场参会人员的税收优惠政策相关问题进行解答。

面对当前国际国内复杂多变的发展环境,只有坚持改革推动、开放带动、创新驱动,调动和运用好一切积极因素,不断转变思想观念,不断优化经济结构,不断完善体制机制,才能适应矛盾新变化、发展新阶段、科技新进步、人民新需要,为高质量发展带来持久动力。那么,

随着市场经济的不断发展,企业研发中心是市场经济的产物,其规模、水平和作用与市场经济的发展程度相关,它随着市场经济的兴起而兴起、发展而发展、成熟而成熟。企业研发中心不是单纯的技术组织,其职能也不仅从事研究开发,而应定位在企业技术创新的核心和支撑企业长期健康发展的战略制高点上,形成面向市场充分调动内部资源、广泛运用外部资源的开发式运行机制。

· 财政补贴:部分研发中心内设于地区总部内,由于研发中心于地区总部补贴只能享受二选一,因此,剥离成为独立研发中心后能够有机会享受研发中心补贴。

· 税收返还:独立研发中心作为新版企业比较有利于与当地政府洽谈比较优惠的税收返还政策。

· 税务考量:独立研发中心能够更加灵活地安排研发中心收入比重,有机会享受技术先进性企业、软件企业、高新技术企业等税收优惠资质。

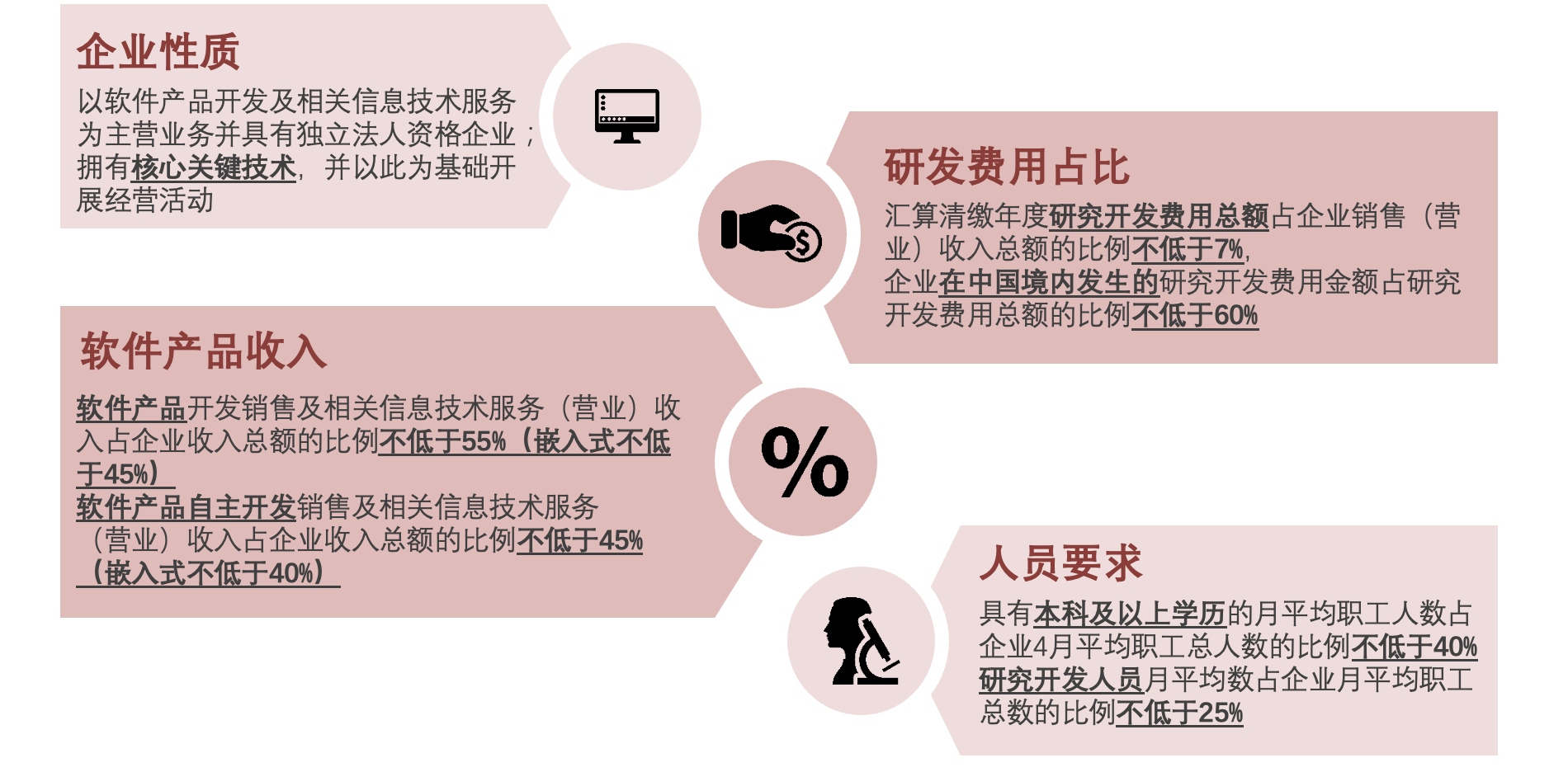

研发中心认定条件及优惠政策:

技术先进型企业—享受企业所得税15%优惠税率

软件企业税收优惠:

软件企业资质:

研发中心进口设备免关税条件:· 通过海关编码(HS Code)判断设备是否符合条件· 投资总额≥800万美元· 专职研究与试验发展人员≥90人· 设立以来累计购置的设备原值≥2000万元

中央进口贴息资金:

服务贸易专项资金-技术出口&国际服务外包收入贴息

最后,现场参会的各企业税务相关负责人针对企业设立研发中心和优惠政策提出了各自的疑问。例如,新设立的研发中心与新设立的法人研发中心享受的优惠力度是否有区别、研发总投入必须是实物支出还是人力成本,又如何界定等问题,Pat和Candy对这些问题一一做出了解答。

未来,嘉中咨询会持续关注各行业内不断变化的相关税收政策,深入了解客户需求,提供最佳行业解决方案,并不定期举办知识分享会,欢迎您的关注。

如需了解更多,请联系

Siyi (Marketing)

手机号 :173-1795-4785

邮箱:member@gfc-global.com