《国家税务总局公告2020年第22号》:自2021年1月21日起,在北京、山西、内蒙古、辽宁、吉林、黑龙江、福建、江西、山东、河南、湖北、湖南、广西、海南、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、大连、厦门和青岛等25个地区的新办纳税人中实行专票电子化,受票方范围为全国。

4月20日,嘉中咨询特举办“税务智能化之电子发票应对策略 研讨会”,到场交流的嘉宾分别是来自各行各业的税务负责人。嘉中咨询税务咨询及财税信息系统建设专家为大家带来了详细的解读,由具体案例导入与来宾们展开探讨。本次会议主要内容包括各类发票电子化的进程、专票电子化下企业进项业务流程及企业可实施的不同应对方案等等。

john 为大家介绍电子专用发票

电子专用发票三大变化

01 电子发票公共服务平台——由税务总局建设全国统一

02 新税务UKEY——政府采购,纳税人免费领取,通过税务UKEY开具增值税电子发票

03 第三方电子发票平台或企业自建——税务总局开放税局端的接口服务,满足各种业务场景下的开票需求

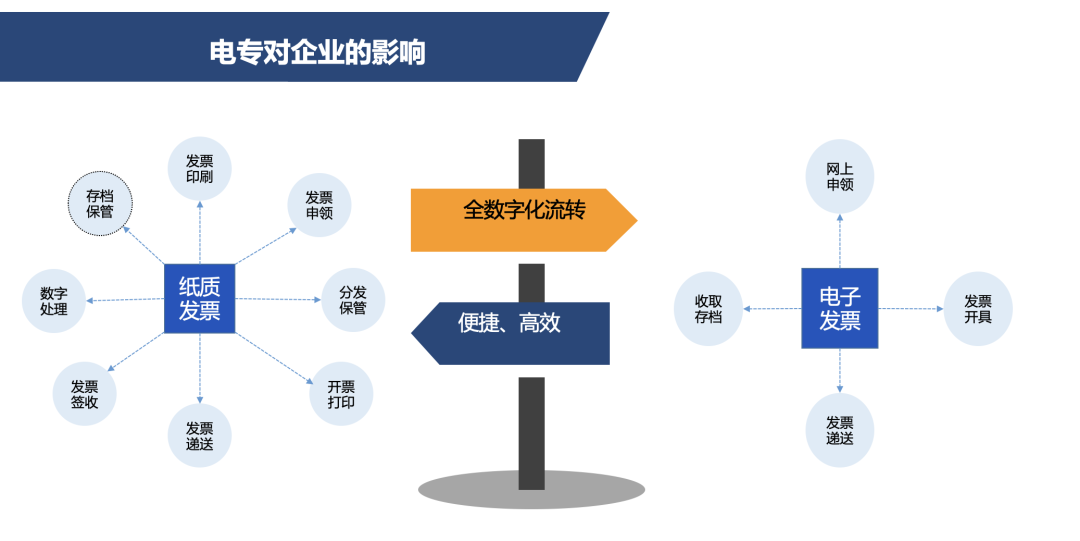

最后,两位讲者根据电子专票目前的发展形式,与现场的嘉宾们共同讨论了专票电子化对企业的影响、及对财务人员的影响。

未来,企业及财务人员应当就以下几个方面积极准备应对变化。首先做好人员、岗位、职责的梳理,提前做好集中开票、集中收票直至税务共享的规划;其次梳理开票场景,逐步规范流程和数据;另外还需要做好系统升级的规划,以应对电子发票管理模式的变革等。

Emma Xiao

Manager

Tel:173-1791-4571

Mail:emma.xiao@gfc-global.com

希望了解更多,欢迎联系